Tout comprendre aux normes de reporting ESG

La question de l'évolution des normes de reporting ESG (Environnemental, Social et de Gouvernance) s'inscrit dans une réflexion plus large sur le rôle des entreprises dans la société et sur la planète. Ces dernières années, les attentes des investisseurs, des consommateurs, des employés et des régulateurs ont considérablement évolué, entraînant un changement profond dans la manière dont les entreprises rendent compte de leur impact environnemental, social et de gouvernance. L'article qui suit propose une analyse approfondie de l'histoire, des normes actuelles et des évolutions futures de ces rapports ESG en Europe et en France.

- C’est quoi les normes ESG ?

- Les premières initiatives et cadres historiques des normes ESG

- Qui définit les normes ESG ?

- Comment les cadres normatifs ESG influencent-ils la législation des Etats, la réglementation des entreprises et l’attribution des labels ?

- Les défis et perspectives des normes de reporting ESG au sein de l’Union Européenne

- Le cadre réglementaire français en matière de normes ESG

- Limites et voies d’amélioration des normes ESG

Rappel : « C’est quoi les normes ESG ? »

ESG, un acronyme pour Environnementales, Sociales et de Gouvernance, constituent un ensemble de critères servant à évaluer les implications et les performances durables des entreprises et des organisations. Cette approche tridimensionnelle permet d'examiner l'impact et les pratiques d'une entreprise au-delà des seuls indicateurs financiers, englobant ainsi une perspective plus large sur sa responsabilité sociétale.

Du point de vue environnemental, les normes ESG évaluent la manière dont une entreprise affecte l'environnement naturel. Cela inclut, mais sans s'y limiter, la gestion des déchets, la conservation des ressources naturelles, la réduction des émissions de gaz à effet de serre, et la contribution à la lutte contre le changement climatique. Les entreprises qui adoptent des pratiques respectueuses de l'environnement peuvent non seulement réduire leur empreinte écologique mais aussi améliorer leur image de marque et leur compétitivité sur le marché.

Pour en savoir plus : Comment financer le développement durable ?

Sur le plan social, ces normes examinent les relations de l'entreprise avec ses employés, ses clients, ses fournisseurs et la communauté locale. Cela inclut les conditions de travail, la santé et la sécurité des employés, la gestion de la diversité et de l'inclusion, ainsi que l'impact de l'entreprise sur les communautés locales. Les entreprises qui prônent des valeurs éthiques et sociales solides tendent à jouir d'une meilleure réputation, d'une plus grande loyauté de la part de leurs clients et employés, et d'un avantage concurrentiel significatif.

La gouvernance, le dernier volet des normes ESG, fait référence aux pratiques de gestion et de gouvernance d'une entreprise. Cela englobe la structure de la direction, les rémunérations des dirigeants, les audits, les droits des actionnaires et la transparence dans la prise de décision. Une bonne gouvernance peut contribuer à prévenir les fraudes et les scandales, renforcer la confiance des investisseurs et améliorer les performances financières à long terme.

Les critères ESG sont de plus en plus pris en compte par les investisseurs, les régulateurs et le grand public, car ils reconnaissent que les pratiques durables peuvent avoir un impact significatif sur la performance financière d'une entreprise à long terme, ainsi que sur son empreinte sociétale et environnementale.

En intégrant les normes ESG dans leur stratégie, les entreprises peuvent non seulement répondre aux attentes croissantes en matière de durabilité et de responsabilité sociale mais aussi identifier et gérer les risques liés à ces aspects, ouvrant ainsi la voie à des opportunités d'investissement durables.

Les premières initiatives et cadres normatifs

Les premières initiatives en matière de reporting ESG ont souvent été menées par des organisations non gouvernementales et des coalitions d'investisseurs. Parmi les premiers efforts significatifs pour normaliser le reporting ESG, on trouve le Global Reporting Initiative (GRI), lancé à la fin des années 1990, qui visait à créer un cadre commun pour le reporting sur le développement durable.

Au fil des années, d'autres cadres et normes ont été développés, tels que les Principes pour l'Investissement Responsable (PRI) des Nations Unies, le Sustainability Accounting Standards Board (SASB), et plus récemment, la Task Force on Climate-related Financial Disclosures (TCFD). Ces cadres ont contribué à formaliser les attentes en matière de reporting ESG et à encourager les entreprises à intégrer ces critères dans leur stratégie d'entreprise et leur communication financière.

Qui définit les normes ESG ?

Fournisseur de normes ESG face à une classe relativement dissipée...

En 2020, l'initiative d'harmonisation des normes de reporting ESG a été annoncée par cinq des principaux fournisseurs de cadres et de normes de durabilité. Ces organisations jouent un rôle crucial dans l'établissement de directives et de critères permettant aux entreprises de rapporter leurs performances et leurs impacts environnementaux, sociaux et de gouvernance. Les cinq principaux fournisseurs impliqués dans cette collaboration sont :

- Le Global Reporting Initiative (GRI) : Fondé en 1997, le GRI est l'un des cadres de reporting de durabilité les plus largement adoptés au niveau mondial. Il offre aux entreprises un ensemble complet de normes permettant de rapporter de manière transparente et cohérente sur leurs impacts environnementaux, sociaux et économiques. Le GRI est basé à Amsterdam, aux Pays-Bas. Il opère en tant qu'ONG internationale indépendante. Le GRI a été établi avec le soutien de l'Environmental Program des Nations Unies, illustrant une collaboration entre le secteur privé et certaines entités gouvernementales dans le but de promouvoir le reporting de durabilité. Cependant, il fonctionne de manière indépendante des gouvernements.

- Le Sustainability Accounting Standards Board (SASB) se concentre sur la connexion entre les performances ESG et la valeur financière pour les investisseurs. Il développe des normes de reporting sectorielles, aidant les entreprises à divulguer des informations financièrement matérielles aux investisseurs de manière cohérente et comparable. Le SASB est une organisation à but non lucratif basée aux États-Unis.

- Le Climate Disclosure Standards Board (CDSB) vise à aider les entreprises à intégrer les informations environnementales dans leurs rapports financiers. Il propose un cadre pour le reporting des informations environnementales et climatiques avec la même rigueur que les informations financières. Le CDSB est basé à Londres, Royaume-Uni, et fonctionne comme une initiative internationale de consortium d'entreprises et d'organisations à but non lucratif. Son but est d'intégrer les informations environnementales dans les rapports financiers. Bien qu'il travaille étroitement avec les entreprises et peut collaborer avec des organismes de réglementation, il agit comme une entité indépendante. Désormais connu sous le nom de Value Reporting Foundation, suite à sa fusion avec le SASB, le CDSB était initialement basé au Royaume-Uni. Il fonctionnait comme une coalition mondiale d'organismes de réglementation, d'investisseurs, d'entreprises, de normalisateurs, de la comptabilité, de la communication et de l'ONG.

- L'International Integrated Reporting Council (IIRC) : L'IIRC promeut la communication intégrée comme un processus qui aboutit à une déclaration intégrée ou à un autre type de rapport de communication, montrant la manière dont la stratégie, la gouvernance, la performance et les perspectives d'une organisation, dans le contexte de son environnement externe, conduisent à la création de valeur à court, moyen et long terme.

- Le groupe de travail sur les divulgations financières liées au climat (TCFD) : Lancé par le Conseil de stabilité financière, le TCFD élabore des recommandations pour des divulgations efficaces des informations financières liées au climat par les entreprises, aidant les entreprises à évaluer et à divulguer les risques climatiques et les opportunités dans leurs rapports financiers. Le TCFD a été créé par le Conseil de stabilité financière (FSB), une organisation internationale qui promeut la stabilité financière mondiale. Le FSB est lui-même une entité qui rassemble des banques centrales, des ministères des finances, des autorités de surveillance des marchés, et d'autres organismes financiers de juridictions internationales. Ainsi, bien que le TCFD lui-même n'est pas un gouvernement ou une agence d'État, il est étroitement lié aux structures réglementaires et gouvernementales à travers son affiliation avec le FSB.

Ces organisations ont uni leurs forces dans le but d'harmoniser et de simplifier le paysage fragmenté du reporting ESG, rendant ainsi les informations plus accessibles et comparables pour les investisseurs, les régulateurs et d'autres parties prenantes. L'objectif de cette collaboration est de faciliter une approche cohérente du reporting ESG, réduisant le fardeau pour les entreprises et améliorant la qualité des informations disponibles pour la prise de décision.

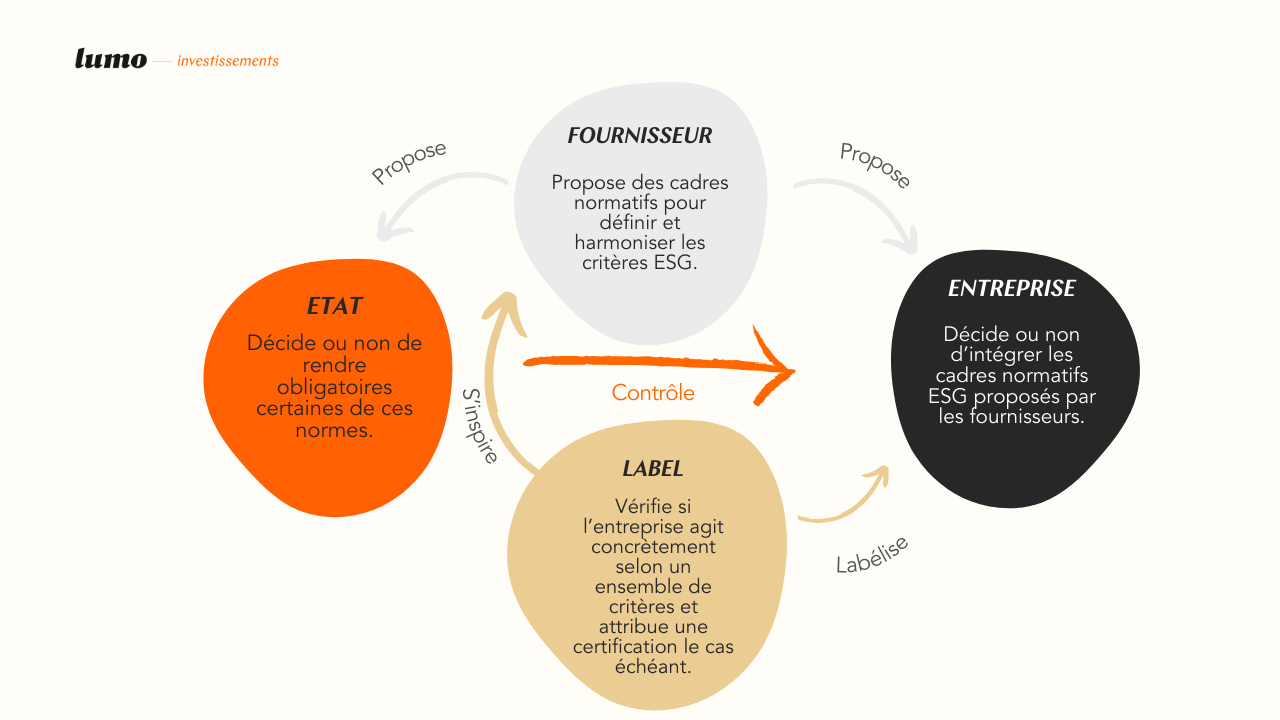

Comment les cadres normatifs ESG influencent-ils la législation des états, la réglementation des entreprises et l’attribution des labels ?

Les cadres normatifs ESG exercent une influence considérable sur les États et les législations à travers le monde, principalement en établissant des références pour les meilleures pratiques en matière de durabilité et de responsabilité sociale des entreprises (RSE). Cette influence se manifeste de diverses manières, reflétant une interaction dynamique entre les sphères du volontariat corporatif et de la régulation obligatoire. Les entreprises, à leur tour, peuvent prétendre à ces critères en intégrant les principes ESG dans leurs opérations, stratégies et rapports.

Les organisations qui établissent les normes ESG interagissent régulièrement avec les décideurs politiques et les régulateurs pour partager leur expertise, proposer des recommandations et encourager l'adoption de pratiques durables au sein du secteur privé.

Cliquez sur l'image pour l'agrandir

Influence sur les États et les législations

Les cadres ESG, en offrant un ensemble cohérent de standards pour le reporting et la performance en matière de durabilité, servent souvent de modèle pour le développement de réglementations obligatoires. Les gouvernements qui cherchent à renforcer leurs politiques en matière de durabilité peuvent s'appuyer sur ces standards reconnus pour élaborer ou amender leur législation, garantissant ainsi que les pratiques des entreprises soient alignées sur les objectifs de développement durable à l'échelle nationale ou internationale.

Promotion de la Transparence

En encourageant les entreprises à divulguer leurs impacts et pratiques ESG, ces cadres favorisent une culture de la transparence qui peut influencer la législation. Les informations rendues publiques peuvent inciter les décideurs à adopter des mesures spécifiques pour combler les lacunes identifiées, que ce soit en matière de protection de l'environnement, de droits sociaux ou de gouvernance d'entreprise.

Facilitation du dialogue entre les secteurs Public et Privé

Les organisations qui développent ces cadres normatifs facilitent souvent le dialogue entre les entreprises et les gouvernements. Ce dialogue peut aboutir à une meilleure compréhension des enjeux ESG et à l'adoption de politiques publiques qui soutiennent les objectifs de durabilité tout en étant réalisables pour le secteur privé.

Adoption par les Entreprises

Pour prétendre aux critères ESG, les entreprises doivent d'abord intégrer ces considérations dans leur stratégie globale. Cela implique souvent l'adoption d'objectifs de durabilité clairs, la révision des processus opérationnels pour minimiser les impacts négatifs sur l'environnement et la société, et l'engagement envers une gouvernance éthique et transparente.

Mise en Œuvre et Suivi

Les entreprises doivent mettre en œuvre des pratiques et des politiques internes qui reflètent leurs engagements ESG. Cela inclut, par exemple, des initiatives pour réduire les émissions de carbone, améliorer les conditions de travail, et assurer une gestion éthique. Le suivi et l'évaluation réguliers de ces initiatives sont essentiels pour mesurer les progrès et identifier les domaines nécessitant des améliorations.

Reporting et Communication

Prétendre aux critères ESG requiert également que les entreprises communiquent leurs performances de manière transparente, en utilisant les cadres de reporting ESG pour structurer ces informations. Cela permet non seulement de démontrer leur engagement envers les principes de durabilité mais aussi de répondre aux attentes des investisseurs, des clients, et des régulateurs en matière de divulgation d'informations.

Fonctionnement des Labels

Les labels sont généralement décernés par des organismes de certification indépendants qui évaluent si les pratiques d'une entreprise sont conformes à des critères ESG précis. Ces critères peuvent varier en fonction du label, mais ils s'alignent souvent sur les principes et les objectifs des principaux cadres ESG. Les processus d'évaluation incluent habituellement l'analyse des rapports de durabilité de l'entreprise, des audits sur site, et des vérifications des politiques et procédures internes.

- Crédibilité et Reconnaissance : Les labels de responsabilité offrent une forme de validation externe des efforts d'une entreprise en matière de durabilité. Ils peuvent améliorer la crédibilité de l'entreprise aux yeux des parties prenantes et la distinguer des concurrents qui n'ont pas de telles certifications.

- Accès à de Nouveaux Marchés et Clients : Les consommateurs sont de plus en plus conscients des questions de durabilité et privilégient souvent les produits et services issus d'entreprises responsables. Les labels peuvent donc ouvrir l'accès à de nouveaux segments de marché.

- Attraction des Investissements : Les investisseurs sont de plus en plus attentifs aux risques et opportunités liés aux critères ESG. Les entreprises labellisées peuvent attirer des fonds d'investissement responsables et durables.

Exemples de Labels ESG :

- Label B Corp : Attribué aux entreprises qui répondent à des normes élevées de performance sociale et environnementale, de transparence et de responsabilité. Lumo est labellisé B Corp depuis 2015, soit la première start-up en France !

- ISO 26000 : Guide sur la responsabilité sociale qui aide les entreprises à opérer de manière socialement responsable.

- LEED (Leadership in Energy and Environmental Design) : Système de certification pour les bâtiments écologiques, évaluant l'efficacité énergétique, l'utilisation de l'eau, et d'autres critères environnementaux.

Pour prétendre à ces labels, les entreprises doivent non seulement adopter des pratiques alignées sur les critères ESG mais aussi se soumettre aux processus d'évaluation et de vérification établis par les organismes de certification. Cela implique souvent un engagement continu à maintenir ou à améliorer leurs standards ESG au fil du temps.

Pour en savoir plus sur le sujet : Comprendre les labels de la finance responsable

En résumé, l'adoption de critères ESG et l'obtention de labels de responsabilité connexes sont devenues des éléments clés pour les entreprises souhaitant démontrer leur engagement envers la durabilité et la responsabilité sociale d'entreprise dans un marché de plus en plus conscient des enjeux environnementaux et sociaux.

Les défis et perspectives des normes de reporting ESG au sein de l’Union Européenne

Malgré les progrès réalisés, le reporting ESG fait face à plusieurs défis. Le premier est la variabilité des normes et des exigences de reporting d'une région à l'autre, ce qui complique la tâche des entreprises multinationales. De plus, la qualité et la fiabilité des données ESG restent des préoccupations majeures, car les entreprises et les investisseurs s'efforcent d'évaluer précisément les performances ESG.

Si les drapeaux sont bien visibles, les régulations européennes, quant à elles, sont parfois très floues...

En réponse à ces défis, il est probable que nous assisterons à une poursuite de l'effort d'harmonisation des normes ESG, accompagné d'un renforcement des exigences réglementaires autour de la divulgation ESG. L'Union Européenne, avec le Green Deal et le Taxonomy Regulation, montre déjà la voie à suivre en imposant des cadres de reporting ESG plus stricts.

Le Green Deal Européen

Annoncé fin 2019, le Green Deal européen vise à faire de l'Europe le premier continent neutre en carbone d'ici 2050. Pour atteindre cet objectif ambitieux, le Green Deal couvre une large gamme de domaines, allant de la réduction drastique des émissions de gaz à effet de serre, à la promotion de l'économie circulaire, en passant par la rénovation énergétique des bâtiments et la promotion de l'agriculture durable. L'une des dimensions cruciales de ce pacte vert est l'implication des entreprises, qui sont appelées à adopter des pratiques plus durables et à rendre compte de manière transparente de leur impact environnemental.

Le reporting ESG, dans ce contexte, devient un outil essentiel pour mesurer les progrès réalisés par les entreprises dans leur contribution aux objectifs du Green Deal.

La Taxonomy Regulation

La Taxonomy Regulation, adoptée en 2020, établit un cadre pour faciliter les investissements durables en définissant ce qui constitue une activité économique écologiquement durable. Cette réglementation vise à créer un langage commun et des critères clairs pour identifier dans quelle mesure les activités des entreprises sont alignées avec les objectifs environnementaux de l'UE, incluant l'atténuation du changement climatique et l'adaptation à ses impacts, la protection des ressources en eau et marines, la transition vers une économie circulaire, la prévention et la réduction de la pollution, ainsi que la protection et la restauration de la biodiversité et des écosystèmes.

Implications pour les normes de reporting ESG en Europe

Ces initiatives imposent des cadres de reporting ESG plus stricts pour les entreprises opérant dans l'UE. Elles sont tenues de divulguer non seulement leur impact environnemental, mais aussi la manière dont leurs activités contribuent aux objectifs de développement durable de l'UE. Cela implique un niveau de transparence et de détail sans précédent, forçant les entreprises à intégrer de manière plus approfondie les considérations ESG dans leurs stratégies d'entreprise et leurs rapports financiers.

Le Green Deal et la Taxonomy Regulation ont également un impact au-delà des frontières de l'UE, car les entreprises mondiales opérant sur le marché européen doivent également se conformer à ces normes. Cela crée un effet d'entraînement, encourageant une adoption plus large des pratiques de reporting ESG dans le monde.

Dernières mises à jour du 28 novembre 2022 au sein de l’Union Européenne1

Le 28 novembre 2022, l'Union européenne a franchi une étape significative dans son engagement vers la durabilité et la responsabilité sociale des entreprises avec l'approbation finale de la directive sur la publication d'informations en matière de durabilité (directive CSR). Cette initiative vise à améliorer la transparence des entreprises en matière de durabilité, en modifiant et en élargissant les exigences précédemment établies par la directive sur les informations non financières de 2014 (directive NFR 2014/95/UE).

En adoptant le terme « informations en matière de durabilité », l'UE souligne l'importance croissante de la communication d'informations pertinentes sur l'impact environnemental, social et de gouvernance (ESG) des entreprises.

Dans le cadre de la stratégie globale du Pacte vert pour l'Europe et du programme en matière de finance durable, la proposition relative à cette directive (Corporate Sustainability Reporting Directive - CSRD) a été présentée par la Commission européenne le 21 avril 2021. L'objectif est de pallier les insuffisances des règlements existants en fournissant aux marchés financiers des informations fiables, pertinentes et comparables, nécessaires pour orienter les capitaux privés vers des investissements soutenant la transition écologique et sociale.

La CSRD définit précisément quelles informations en matière de durabilité doivent être communiquées, couvrant les aspects environnementaux, sociaux, de droits de l'Homme et de gouvernance. Cette démarche répond à la demande croissante d'informations permettant aux investisseurs et autres parties prenantes de prendre des décisions éclairées concernant la durabilité des entreprises.

Les règles détaillées de la directive CSR s'appliquent à toutes les grandes entreprises et toutes les entreprises cotées sur des marchés réglementés (à l'exception des microentreprises), définissant les « grandes entreprises » comme celles dépassant au moins deux des trois critères suivants :

- Plus de 250 travailleurs

- Un chiffre d’affaires supérieur à 40 millions d’euros

- Un total de bilan supérieur à 20 millions d’euros

En outre, la directive prévoit des dispositions spécifiques pour les PME cotées, avec une possibilité d'exemption temporaire jusqu'en 2028, et s'applique également aux entreprises non européennes réalisant un chiffre d'affaires net supérieur à 150 millions d'euros dans l'UE et ayant une succursale ou filiale qui dépasse certains seuils, démontrant ainsi la portée extraterritoriale de la CSRD.

L'élaboration des normes européennes en matière de durabilité a été confiée à l'European Financial Reporting Advisory Group (EFRAG), qui a proposé 12 normes de durabilité (European Sustainability Reporting Standards - ESRS). La Commission européenne adoptera ces ESRS par un acte délégué avant le 30 juin 2023, après consultation des États membres et de divers organes européens.

La mise en application de la CSRD se fera en plusieurs phases, débutant en 2025 pour les exercices financiers de 2024 pour les grandes entreprises déjà soumises à la directive NFR, et s'étendra jusqu'en 2029 pour certaines entreprises non européennes. Les États membres de l'UE ont 18 mois, suite à la publication de la CSRD dans le Journal officiel de l'UE, pour intégrer cette directive dans leur législation nationale, marquant ainsi un tournant décisif vers une économie plus durable et transparente au sein de l'Union européenne.

Le cadre réglementaire français en matière de normes ESG

Le droit français dispose de plusieurs outils juridiques pour lutter contre l’écoblanchiment, les pratiques commerciales trompeuses étant le moyen le plus naturellement utilisé pour sanctionner les professionnels qui utilisent des allégations environnementales fausses ou trompeuses.

L’article L. 121-2 du Code de la consommation prohibe les pratiques commerciales qui induisent en erreur le consommateur sur les caractéristiques écologiques d'un produit, d'un service ou plus généralement d’une entreprise.

Les sanctions encourues peuvent aller jusqu'à une amende maximale de 300 000 € pour une personne physique (ou 1 500 000 € pour une personne morale). Ces montants peuvent être portés à 10 % du chiffre d'affaires moyen annuel calculé sur les trois dernières années, ou à 50 % du montant des dépenses engagées pour promouvoir l'allégation trompeuse, si les bénéfices résultant de cette pratique trompeuse dépassent le montant initial de l'amende.

De plus, dans le cas d'une allégation environnementale trompeuse, le montant de l'amende peut être majoré jusqu'à 80 %.

Toutefois, lorsqu’une entreprise est exposée à un contentieux ESG, le risque n’est pas seulement financier, il est également réputationnel 2.

Les Régulateurs

En théorie, plusieurs régulateurs entrent en jeu lorsqu’il s’agit de problématiques liées aux normes ESG. En pratique, la régulation du marché est assurée par deux autorités principales que sont l’Autorité des marchés financiers (AMF) et la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF).

S’agissant du champ de compétence respectif de ces régulateurs, l’AMF s’assure de la fiabilité des informations extra-financières communiquées aux investisseurs.

La DGCCRF se charge, quant à elle, de la répression des allégations environnementales trompeuses, la lutte contre le greenwashing étant l’une de ses priorités.

« Say On Climate »

Le Say on Climate est le fruit d’initiatives privées qui ont pris de l’ampleur en France grâce au Forum pour l’Investissement Responsable et à l’objectif ambitieux d’atteindre la « transition au net zéro ». Cette initiative encourage les détenteurs d’actifs ou les entreprises directement à se porter garants d’un plan d’action de transition climatique fondé sur la science et à le soumettre au vote des actionnaires.

Le « Say on Climate » aurait pu devenir obligatoire pour les entreprises cotées en bourse dans le cadre du vote de la loi Industrie Verte (2023). Cependant, la proposition relative au Say on Climate, qui visait à rendre obligatoire un vote consultatif et non contraignant des actionnaires sur la stratégie climatique des entreprises cotées en bourse tous les trois ans, a été retiré en amont du débat parlementaire, alors qu’elle aurait dû être débattue en commission mixte le 9 octobre 2023.

En l’absence de tout caractère obligatoire, il convient de noter qu'en 2023, neuf sociétés cotées en bourse ont décidé de soumettre leur plan climat au vote de leurs actionnaires. Ces plans climat ont été largement adoptés par les actionnaires à 93,3 % en moyenne.

Limites et voies d’amélioration des normes de reporting ESG

Le cas d'Orpea, un groupe spécialisé dans les Ehpad, a mis en lumière des accusations sérieuses de maltraitance envers les résidents. Malgré cela, en 2021, Orpea était classé quatrième meilleur acteur sur les quarante-sept de son secteur par Vigeo Eiris, une agence de notation ESG.

Dans un autre contexte, Téléperformance, une entreprise française de centres d'appels, s'est retrouvée au cœur de controverses liées à des accusations de violations des droits du travail en Colombie. Néanmoins, cette entreprise était reconnue comme l'un des vingt-cinq meilleurs employeurs au monde par Fortune et Great Place to Work.

Ces exemples, parmi tant d’autres, démontrent que les normes ESG, dans leur forme actuelle, sont encore largement perfectibles. Ils mettent en évidence la nécessité de renforcer la transparence, l'objectivité et la rigueur des évaluations ESG.

Voici plusieurs mesures intéressantes pour améliorer la mise en place des normes ESG et éviter le greenwashing :

- Standardisation Globale des Rapports : L'adoption de normes ESG universelles, facilitée par des organismes internationaux comme l'ONU ou le G20, pourrait améliorer la comparabilité et réduire la confusion. Cela inclurait des indicateurs clairs, mesurables et basés sur des données scientifiques, permettant une évaluation précise de l'impact climatique.

- Notation accessible et lisible par les citoyens : Pour améliorer la lisibilité et l'accessibilité des notations ESG pour le grand public, l'initiative suivante pourrait être envisagée : la création d'une plateforme numérique centralisée et publique dédiée aux notations ESG. Cette plateforme, soutenue par une collaboration entre les gouvernements, les régulateurs financiers, les fournisseurs de normes ESG, et les organisations de la société civile, aurait pour objectif de fournir des informations claires, comparables et faciles à comprendre sur les performances ESG des entreprises.

- Audits et certifications indépendants : Pour lutter contre le greenwashing, les déclarations ESG des entreprises devraient systématiquement être soumises à des audits indépendants (ce qui n’est pas toujours le cas). La création d'organismes de certification globaux, opérant avec des standards élevés d'intégrité et de transparence, serait cruciale.

- Inclusion systématique des émissions indirectes : Les normes devraient exiger que les entreprises rapportent non seulement leurs émissions directes mais aussi leurs émissions indirectes (Scope 3), qui incluent la chaîne d'approvisionnement et l'utilisation des produits. Cela offrirait une image plus complète de leur empreinte carbone.

- Réglementations plus strictes, sanctions et aides publiques : Les gouvernements pourraient imposer des réglementations plus strictes concernant le reporting ESG et établir des sanctions pour les entreprises qui ne respectent pas ces normes ou qui se livrent au greenwashing. A contrario, ils pourraient « récompenser » les acteurs les plus vertueux, avec des allégements de charges ou l'obtention de subventions pour les aider à développer leurs activités.

- Rémunération Basée sur les Performances ESG : Lier une partie de la rémunération des dirigeants ou des actionnaires aux performances ESG de l'entreprise, pour aligner les intérêts des décideurs avec les objectifs de durabilité. En parallèle, donner aux actionnaires davantage de pouvoir pour influencer les stratégies et les politiques ESG des entreprises, par exemple, par le biais de votes sur les rapports de durabilité.

Sources :

(1) https://www.wolterskluwer.com/fr-be/expert-insights/esg-regulations-european-union

(2) https://www.actu-environnement.com/blogs/sylvie-gallage-alwis/420/normes-esg-changement-paradigme-pour-responsabilite-entreprises-680.html