Labels, lois, taxonomie européenne : comment se repérer dans le monde de la finance « durable » ?

Dans le domaine financier, la taxonomie est un système de classification et de normalisation des informations utilisées pour la communication et la présentation des données. Elle est conçue pour faciliter la comparabilité et l'analyse des informations financières entre les entreprises, les régulateurs et les investisseurs.

La taxonomie financière établit une structure hiérarchique qui catégorise les éléments d'information financière tels que les états financiers, les postes comptables, les indicateurs de performance et les mesures de risque. Elle fournit également des définitions précises pour chaque élément d'information, spécifiant les règles de présentation et de calcul associées.

Appliquée aux enjeux environnementaux, la taxonomie fait référence à un système de classification juridique utilisé pour catégoriser les activités économiques en fonction de leur contribution à la durabilité environnementale. Elle intègre donc, par défaut, de nombreux critères extra-financiers.

Elle vise à fournir une base commune pour l'évaluation de la durabilité des activités économiques, en particulier en ce qui concerne les objectifs de lutte contre le changement climatique et de transition vers une économie verte.

Les « labels verts » s’inspirent en grande partie de cette taxonomie, d’où l’importance de la rendre plus stricte à l’égard de la finance. Certains vont au-delà dans leurs engagements écologiques, d’autres, au contraire, profitent du flou juridique actuel pour en abuser et mener des campagnes de greenwashing.

Comment se repérer dans cette jungle où le jargon noie parfois le grand public au point de décrédibiliser les acteurs les plus vertueux, victimes d’un manque flagrant d’homogénéité ?

Nous vous proposons de faire le point dans cet article.

- Histoire et contexte de la finance durable et responsable en Europe

- La taxonomie européenne et ses six objectifs environnementaux

- Les labels verts européens

- Focus sur les labels verts français

- La réglementation et les lois encadrant la finance durable

- Les tentations du greenwashing

- Le financement participatif éco-responsable : une alternative pour être certain d’investir dans des projets vertueux pour l’environnement

Histoire et contexte de la finance durable et responsable en Europe

Durant de longues années, chaque pays a eu une définition et des lois différentes en matière de finance durable. L’harmonisation européenne a commencé à se faire timidement seulement à la moitié des années 2000 où quelques institutions bancaires ont commencé à s’intéresser à l’idée de créer des outils au service de la transition écologique et sociale.

Si les premières obligations vertes sont émises par la Banque Européenne d’investissement (BEI), la Banque Mondiale puis l’Agence Française de Développement (AFD) vers la fin des années 2000, il n’existe aucun moyen de vérifier la rigueur de ces actifs.

À cette époque, une obligation pouvait très bien être émise sur les marchés pour financer un projet de production d’énergies renouvelables sans qu’aucun calcul des émissions de CO2 ne soit effectué en amont ou sans que l’entreprise ne soit auditée sur ses pratiques annexes.

Le Pacte Mondial des Nations Unies (Global Impact), fondé en 2000, joue alors un rôle clé dans la promotion des principes ESG auprès des entreprises. Ces derniers infusent progressivement le monde de la finance.

Il faut toutefois attendre les années 2010 pour voir se développer une forme de reporting extra-financier dans lequel les entreprises acceptent de fournir des données sur leurs impacts écologiques et sociétaux.

En parallèle, des agences de notation extra-financières se développent. Le vieux monde financier bouge mais encore trop lentement face à la crise climatique qui s’aggrave.

Il devient alors indispensable de créer des outils de mesure fiables et des labels, afin d’institutionnaliser cette « finance durable » qui n’est encore qu’un oxymore.

Les labels verts apparaissent alors petit à petit. Ils sont comparables à des certifications attribuées à des produits, des services ou des entreprises spécifiques qui répondent à des critères environnementaux prédéfinis.

Ces critères peuvent être basés sur la taxonomie financière ou sur d'autres normes et référentiels (d’où le problème puisque chaque acteur fait un peu ce qui lui plaît…). Les labels verts sont généralement décernés par des organismes indépendants qui vérifient et attestent que les produits ou les entreprises respectent les critères définis.

L'obtention d'un label vert peut être considérée comme une reconnaissance officielle du caractère durable d'un produit ou d'une entreprise, ce qui peut influencer les décisions d'investissement et de consommation.

Cependant, il est important de noter que tous les produits ou services durables ne sont pas nécessairement dotés d'un label vert et, inversement, certains produits ou services portant un label vert peuvent ne pas correspondre à tous les critères de durabilité définis par la taxonomie financière. Et c’est là que tout se complique…

Au milieu des années 2010, plusieurs labels s’affirment dans le monde et en Europe. Sur le vieux continent, ces labels se basent sur la taxonomie européenne couvrant six objectifs environnementaux.

La taxonomie européenne et ses six objectifs environnementaux

La taxonomie européenne est une classification des activités économiques basée sur des critères scientifiques, permettant d'identifier les activités durables et responsables. Elle s'appuie sur 6 objectifs environnementaux pour déterminer si une activité économique est considérée comme durable :

- Atténuation du changement climatique

- Adaptation au changement climatique

- Utilisation durable et protection des ressources aquatiques et marines

- Transition vers une économique circulaire

- Prévention et réduction de la pollution

- Protection et restauration de la biodiversité

Les activités éligibles sont celles qui peuvent être classées par rapport à cette taxonomie.

Pour qu'une activité soit effectivement durable, elle doit être « alignée », c'est-à-dire qu'elle doit respecter trois conditions cumulatives :

- Contribuer significativement, c’est-à-dire avoir un impact positif significatif, à l’un des 6 objectifs environnementaux listés précédemment

- Ne pas avoir d’impact négatif significatif sur les 5 autres objectifs environnementaux

- Respecter des garanties minimales sociales (droits humains, etc.)

Les labels verts européens

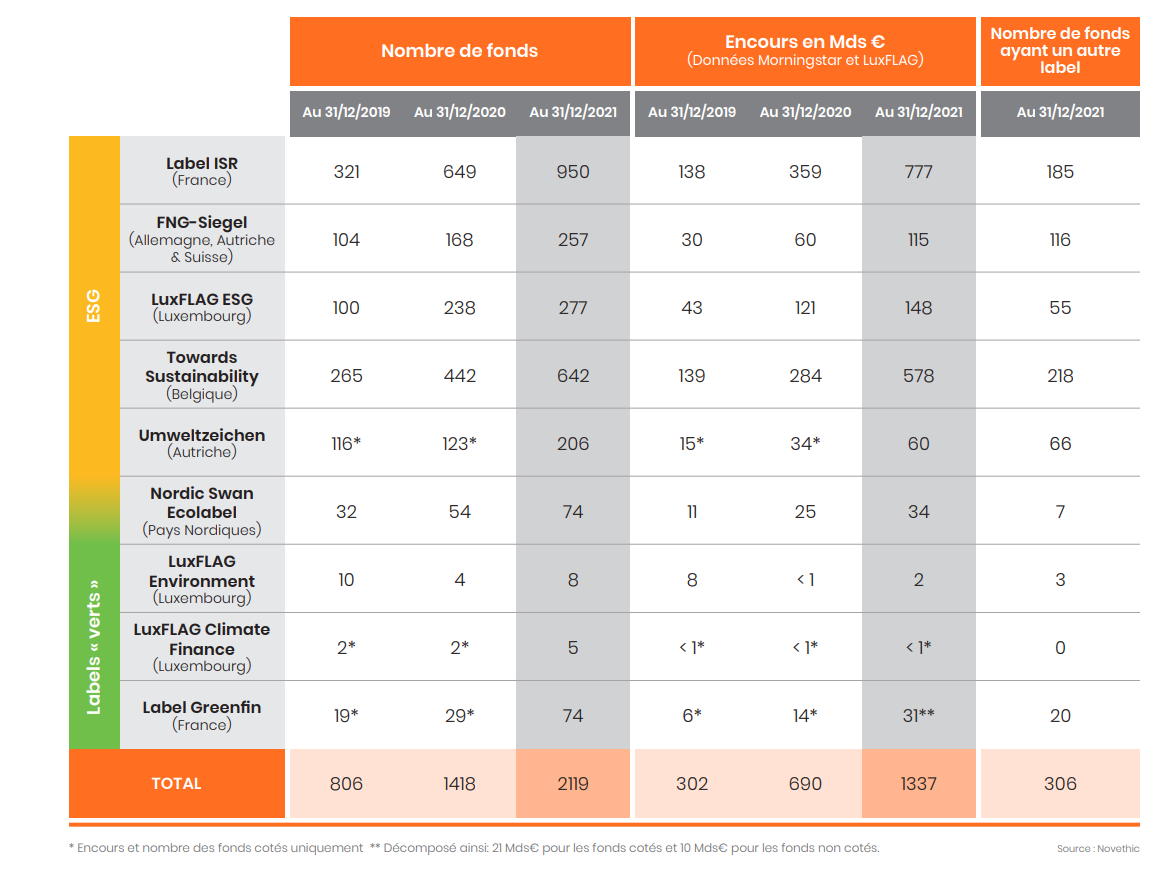

Parmi les principaux labels verts européens en termes d’encours, on retrouve :

- Labels ISR et Greenfin en France

- FNG-Siegel en Allemagne, Autriche et Suisse

- Standard Febelfin en Belgique

- Umweltzeichen en Autriche

- Nordic Swan Ecolabel dans les pays scandinaves

- Trois labels LuxFLAG au Luxembourg

Chaque label a sa propre méthodologie, ses critères et ses exigences, ce qui peut rendre difficile la comparaison entre les différents produits financiers durables.

« Les labels européens de finance durable continuent à gagner des parts de marché. Les encours des fonds labellisés ont doublé entre fin 2020 et fin 2021, tandis que leur nombre a été multiplié par 1,5.

Cette belle dynamique se maintient dans un marché que l’arrivée, en mars 2021, de la classification des fonds durables en Article 8 ou Article 9 selon le Règlement européen SFDR, a encore complexifié. Certaines sociétés de gestion ont en effet tendance à l’utiliser comme un label alors qu’il s’agit d’auto-déclaration.

(…)

Les labels cherchent encore où placer le curseur des critères d’exclusion. Nordic Swan et Towards Sustainability retiennent une approche sophistiquée quant aux entreprises en transition ; le premier obligeant les entreprises à démontrer que plus de 90 % de leurs investissements sont liés aux énergies renouvelables, et qu’elles représentent plus de 50 % de leurs revenus, le second prenant une approche différente, se concentrant entre autres sur des trajectoires Science Based Target (SBT) validées. Seul Greenfin a choisi en octobre 2021 d’expliciter l’exclusion de la chaine de valeur des énergies fossiles ». 1

2

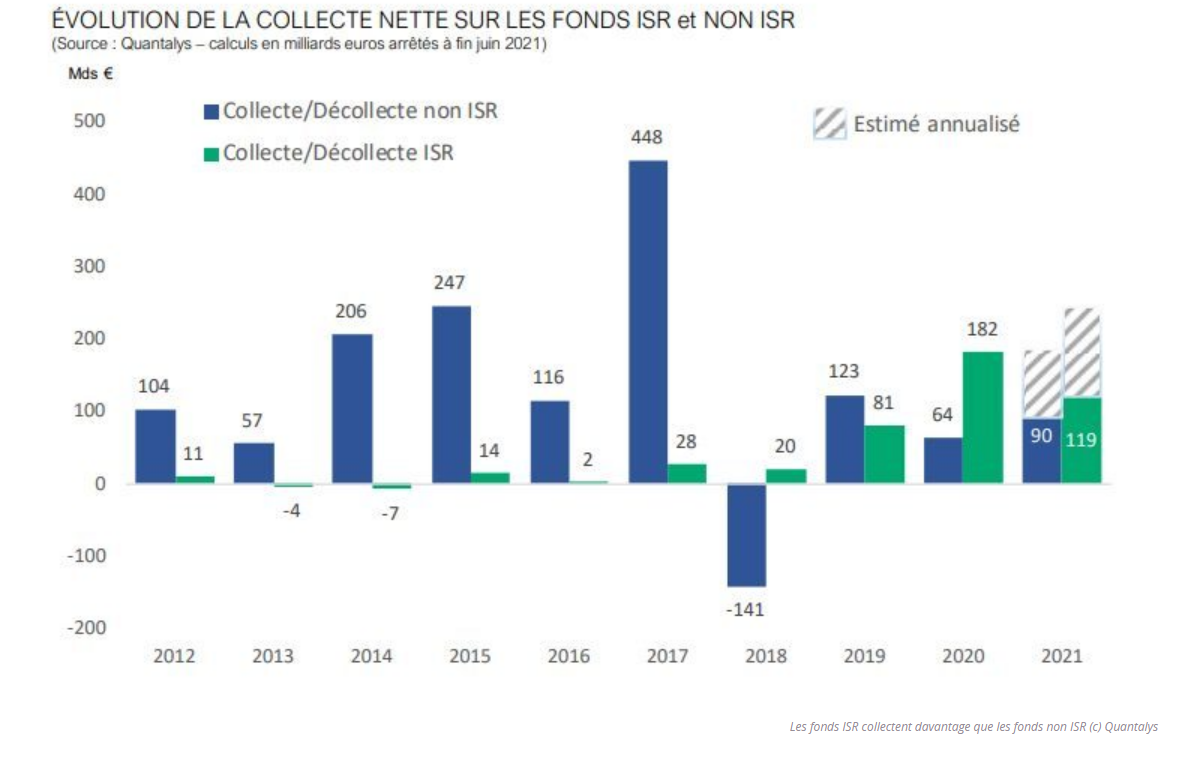

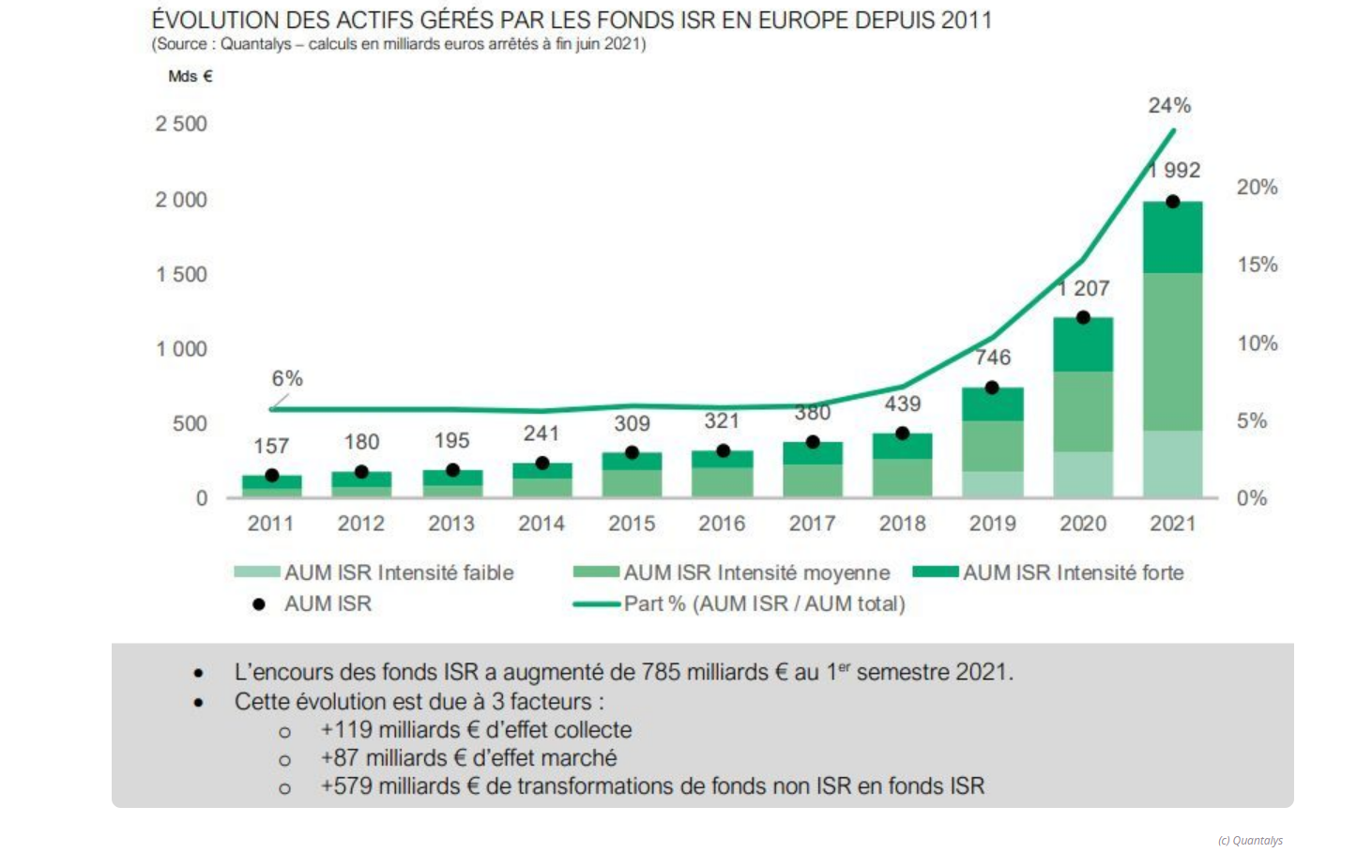

Selon l’Observatoire Quantalys, avec plus de 119 milliards d’euros au premier semestre 2021 en Europe, les fonds ISR ont collecté plus que les fonds hors-ISR (voir tableau ci-dessous).3

« Quantalys explique également que plusieurs raisons macro-économiques comme la mise en place de politiques budgétaires en faveur de l’Environnement et du Climat (Green New Deal…), ou la récente décision de la BCE d’incorporer le changement climatique dans sa politique monétaire explique cet engouement.

Quantalys confirme également que les évolutions réglementaires (SFDR, Taxonomie…) ou la prise de conscience des investisseurs pendant la crise sanitaire du COVID agissant ainsi comme un « accélérateur de particules » 4.

Focus sur les labels verts français

Le label ISR a été créé en 2016 par le ministère de l’Économie et des Finances français. Il est décerné aux fonds d'investissement qui intègrent des critères extra-financiers dans leur processus d'investissement. Il n'est pas à confondre avec les fonds qualifiés d'ISR (qui regroupent tous les fonds considérés comme des investissements socialement responsables).

Le label ISR est une labélisation à part entière avec ses propres critères d'inclusion et d'exclusion.

Ses critères peuvent inclure des considérations environnementales, sociales et de gouvernance (ESG). Les fonds ISR doivent également fournir une transparence accrue sur les impacts environnementaux et sociaux de leurs investissements.

Même si, sur le principe, ses engagements semblent vertueux, le label ISR a maintes fois été critiqué pour son manque de sélectivité. Certains estiment qu’il manque de définitions claires et de normes précises et qu’il permet, à titre d’exemple, d’intégrer dans ses fonds les énergies fossiles.

Son comité a toutefois souhaité faire amende honorable en publiant en avril dernier des déclarations encourageantes :

« Le taux de sélectivité passera de 20% à 30%, et la définition de l’univers d’investissement initial sera plus stricte. Par ailleurs, les notations ESG des émetteurs devront prendre en compte au minimum pour 20% chacune des trois dimensions E, S, et G pour garantir l’équilibre des portefeuilles sur les trois piliers.

Des exclusions sont proposées en matière d’environnement (charbon, fossiles non conventionnels notamment), dans le domaine social (droits humains, armements controversés, tabac) et en matière de gouvernance (lutte anti-blanchiment, financement du terrorisme, coopération fiscale). » 5

Dès mars 2024, toutes les entreprises du secteur des énergies fossiles (charbon, pétrole, gaz) seront exclues du label ISR. Un signe encourageant pour les investisseurs qui permet de rendre plus transparent des fonds pas toujours exemplaires juqu'à maintenant.

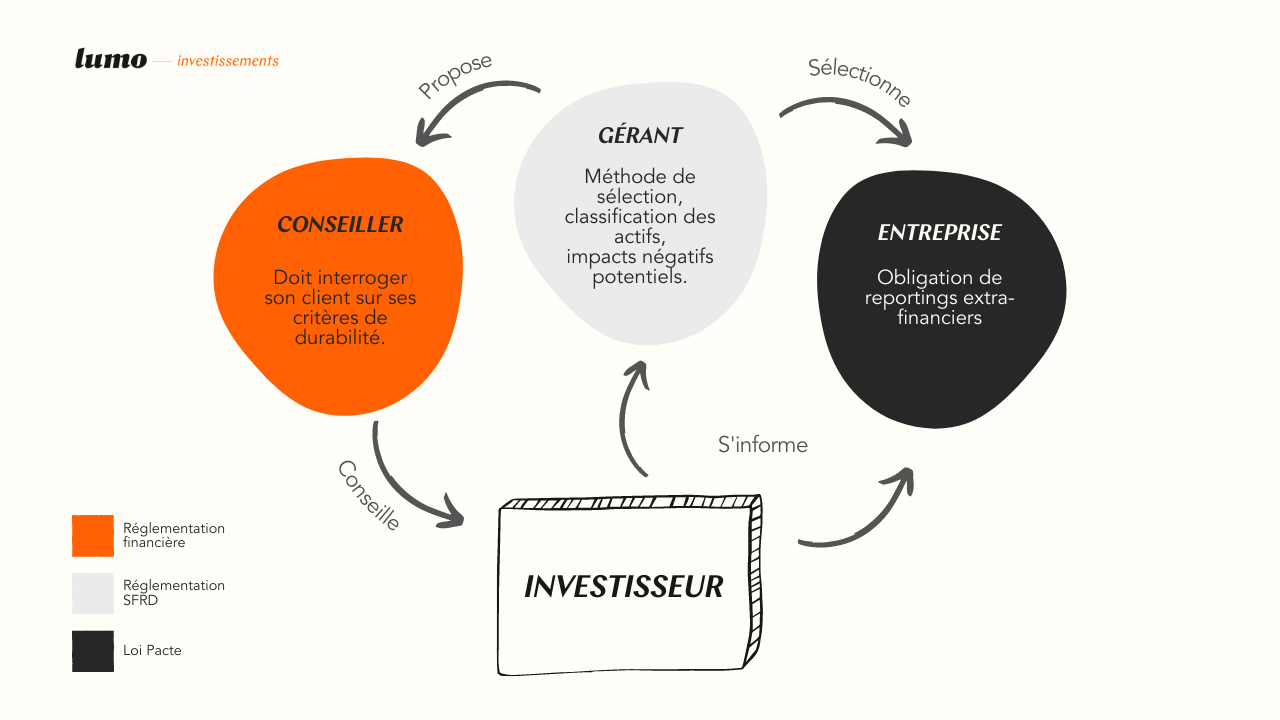

La réglementation et les lois encadrant la finance durable

Deux évolutions réglementaires européennes ont ainsi vu le jour pour mieux encadrer la finance durable : l'application des règlements « Taxonomie » et « SFDR » (Sustainable Finance Disclosure Regulation, règles de publication d'informations en matière de durabilité).

La SFDR est une réglementation européenne entrée en vigueur le 10 mars 2021. Son objectif principal est d'améliorer la transparence et la comparabilité des informations fournies par les acteurs financiers concernant l'intégration des critères de durabilité dans leurs décisions d'investissement.

Elle vise à promouvoir la durabilité dans le secteur financier en obligeant les gestionnaires d'actifs, les assureurs, les conseillers en investissement et d'autres entités financières à publier des informations sur la manière dont ils intègrent les critères environnementaux, sociaux et de gouvernance (ESG) dans leurs produits et services. Cela permet aux investisseurs de prendre des décisions plus éclairées et d'identifier les investissements durables.

L'instance de fonctionnement de la SFDR repose sur trois niveaux d'exigences :

- Les exigences d'application générale : Toutes les entités financières couvertes par la réglementation doivent divulguer des informations sur l'intégration des critères ESG dans leur gouvernance et leurs politiques d'investissement.

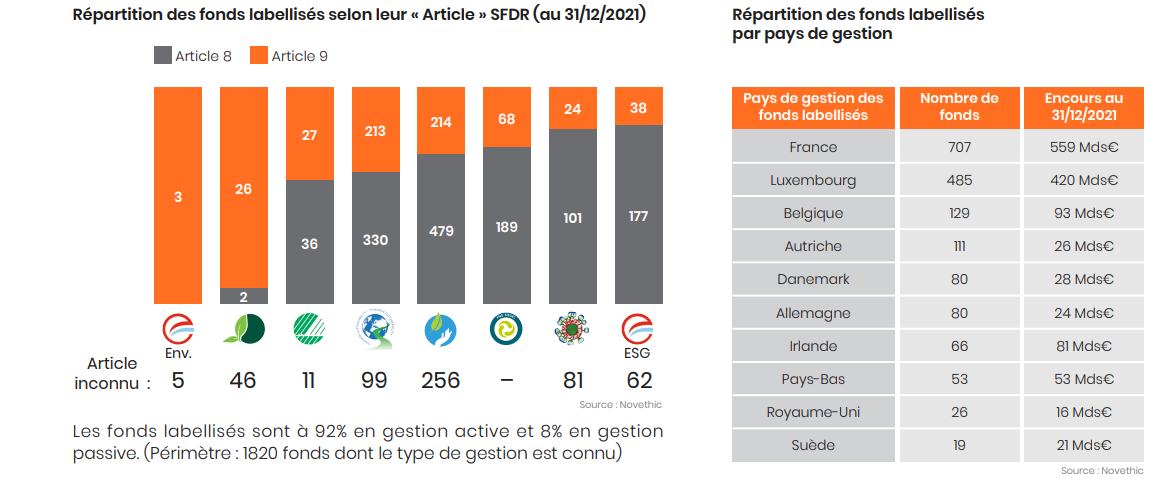

- Les exigences relatives aux produits financiers : Les gestionnaires d'actifs doivent classer leurs produits financiers en fonction de leur durabilité, en utilisant les catégories "produits financiers favorables à l'environnement" (Article 9), "produits financiers à objectif de durabilité" (Article 8) ou "produits financiers avec un facteur ESG" (Article 6). Ils doivent également fournir des informations sur les impacts négatifs potentiels des investissements sur le plan ESG.

- Les exigences de divulgation par rapport aux investissements : Les gestionnaires d'actifs doivent publier des informations détaillées sur la manière dont les critères ESG sont pris en compte dans leurs processus d'investissement, y compris sur la façon dont ils évaluent et gèrent les risques liés à la durabilité.

Du côté des émetteurs, l’Europe a aussi élaboré plusieurs cadres réglementaires pour le reporting extra-financier. La NFRD (Non Financial Reporting Directive), encadrant la DPEF (Déclaration de Performance Extra Financière), désormais remplacée par la CSRD (Corporate Sustainability Reporting Directive) est venue poser un cadre afin d’harmoniser les données d’impacts extra-financiers pour les investisseurs.

Pour juguler cette concurrence d’affichage de durabilité, six des neuf labels de finance durable européens en ont déjà fait un critère supplémentaire.

Ils ont introduit une obligation de conformité avec l’Article 8 et/ou l’Article 9 pour les fonds candidats, ce qui leur permet de superviser les pratiques revendiquées.

Si SFDR vise principalement à accroitre la transparence et à réglementer les informations pertinentes pour les fonds dits « durables », les cahiers des charges de labels fixent un niveau d’exigences minimum relatifs aux processus de gestion, aux critères ESG mis en œuvre, à la part verte, à l’engagement actionnarial ou encore aux exclusions sectorielles pratiquées.

Par ordre d’apparition des logos sur ce graphique : label LuxFlag Environnement, label Greenfin, label Nordic Swan Ecolabel, label Toward Sustainability, label ISR, label FNG Siegel, label Umweltzeichen, label LuxFlag ESG

De ces différentes évolutions ont découlé certaines initiatives bienvenues qu’il est intéressant de mettre en exergue dans cet article.

Pour exemple, depuis le 2 août 2022, les conseillers financiers ont l'obligation d’interroger les épargnants sur leurs préférences en matière de durabilité, c'est-à-dire sur la prise en compte des enjeux environnementaux et sociaux de leurs placements.

Cette obligation est entrée en vigueur le 1er janvier 2023 pour les conseillers en gestion de patrimoine bénéficiant du statut de « CIF » (conseiller en investissements financiers).

La loi Pacte (Plan d'action pour la croissance et la transformation des entreprises) votée récemment en France devrait quant à lui donner un coup d'accélérateur aux fonds labellisés. Elle impose aux assurances-vie de proposer au moins une unité de compte (UC) ISR en 2020 et trois UC ISR, Greenfin ou Finansol en 2022.

« Mais ce n’est pas pour ça que l’on y voit tellement plus clair. Malgré les tentatives plus ou moins sincères de structuration, le secteur reste alors extrêmement flou : malgré les mesures ESG, on n’arrive pas à savoir si les investissements ont un impact mesurable, les labels ne sont pas assez clairs, n’importe qui peut dire que ses investissements sont « green », alors qu’ils peuvent concerner des entreprises des énergies fossiles ou des entreprises notoirement en retard sur les critères extra-financiers (ORPEA récemment, par exemple)…

Certains vont même aller jusqu’à parler des « illusions de la finance verte », comme Alain Grandjean (Haut Conseil pour le Climat) dans son livre éponyme, ou encore Gaël Giraud (ex-président de l’AFD) qui compare le secteur à du greenwashing. Les rapports tombent, les études le montrent : la finance responsable ne fonctionne pas et ne produit pas les résultats escomptés.

La preuve, ces derniers mois près de 40% des fonds labellisés « Article 9 » dans le cadre de la SFDR (les fonds réunissant en théorie les actifs les mieux disant sur les enjeux ESG) ont été reclassés en fonds « Article 8 », moins ambitieux, ce qui montre bien le flou qui règne encore même chez les professionnels du secteur.

Qui plus est, l’interprétation de la nature des fonds Article 9 fait débat, car selon l’approche choisie (Best In Class, Best in Universe, Best effort, Approche thématique) les fonds labellisés peuvent regrouper des actifs pas nécessairement très durables, et même, des entreprises des énergies fossiles.

Pratiquement aucun fond n’est bon élève sur le reporting des conséquences environnementales négatives de leurs investissements, les fameux PAI (Principal Adverse Impacts, ou principales incidences négatives).

Ce qui pousse d’ailleurs l’Autorité des Marchés Financiers française a réclamer l’établissement des standards plus exigeants dans le cadre de la mise à jour de la SFDR, et notamment la mise en place de standards environnementaux minimums ».7

Les tentations du greenwashing

Les labels et les certifications européennes ont été mis en place pour aider les entreprises à démontrer leur engagement envers la durabilité et à informer les consommateurs sur les caractéristiques écologiques de leurs produits ou services.

Cependant, il est possible que certaines entreprises utilisent ou aient utilisé ces labels et certifications de manière abusive, profitant du flou juridique encadrant leur activité :

- Critères de certification peu stricts : Malgré les efforts, certains labels et certifications européennes peuvent encore avoir des critères de certification relativement faibles ou peu stricts, ce qui permet aux entreprises de les obtenir facilement sans apporter de réels changements significatifs à leurs pratiques commerciales. Cela leur permet de se présenter comme étant respectueuses de l'environnement sans réellement l'être.

- Manque de transparence : Les entreprises peuvent utiliser des labels et des certifications européennes de manière trompeuse en ne fournissant pas suffisamment d'informations sur les méthodes de test ou les critères utilisés. Cela peut donner l'impression que leurs produits ou services sont plus durables qu'ils ne le sont réellement.

- Choix plus sélectif des produits : Les entreprises peuvent choisir de faire certifier uniquement certains de leurs produits qui répondent aux normes environnementales, tout en laissant de côté les autres produits qui pourraient ne pas être aussi durables. Cela leur permet de mettre en avant les produits certifiés comme étant respectueux de l'environnement, tout en évitant de parler des autres produits moins écologiques qu'elles proposent.

- Utilisation de termes ambigus : Certaines entreprises peuvent utiliser des termes vagues ou ambigus dans leurs communications marketing, en se référant à des "produits verts" ou "écologiques" sans fournir de preuves tangibles de leur impact réel sur l'environnement. Cela peut induire en erreur les consommateurs qui pensent soutenir des entreprises véritablement durables.

Nombreuses sont les ONG et les associations qui demandent à l’Union Européenne de légiférer afin d’installer un cadre unique plus rigoureux et ainsi permettre d’installer une véritable transparence des fonds verts tout en les améliorant.

Le financement participatif éco-responsable : une alternative pour être certain d’investir dans des projets vertueux pour l’environnement

Le financement participatif a ouvert de nouvelles opportunités pour les personnes soucieuses de l'environnement et cherchant à investir leur épargne de manière éco-responsable. Grâce à lui, il est maintenant possible d'être certain que son argent est utilisé exclusivement pour soutenir des projets écologiques.

La transparence est l'un des principaux avantages du financement participatif axé sur les initiatives durables. Contrairement aux investissements traditionnels, où il est souvent difficile de savoir précisément où va l'argent, le financement participatif offre une traçabilité totale des fonds.

Les plateformes comme Lumo fournissent des informations détaillées sur chaque projet, y compris son objectif, ses impacts environnementaux et sa localisation géographique. Les investisseurs peuvent ainsi prendre des décisions éclairées sur la manière dont leur épargne est allouée.

Lumo se démarque en sélectionnant méticuleusement les projets qu'elle propose à ses investisseurs. La plateforme se concentre uniquement sur les initiatives éco-responsables, qu'il s'agisse de projets d'énergie renouvelable, d'efficacité énergétique, de mobilité durable ou d'autres domaines connexes liés à la diversification de nos projets.

En investissant via Lumo, les épargnants ont également la possibilité de choisir les projets dans lesquels ils souhaitent investir. Ils peuvent décider en fonction de leurs valeurs personnelles et de leurs préférences environnementales.

Par exemple, une personne intéressée par l'énergie solaire peut choisir de soutenir un projet de parc solaire, tandis qu'une autre peut préférer investir dans des éoliennes. Cette personnalisation permet aux investisseurs la construction de leur propre portefeuille d’investissement sur-mesure et de s'impliquer activement dans la transition vers une économie plus verte.

Un autre avantage du financement participatif, notamment avec des plateformes transparentes comme Lumo, est la possibilité de suivre l'impact des investissements au fil du temps. Les investisseurs peuvent recevoir des mises à jour régulières sur l'évolution des projets dans lesquels ils ont investi, ainsi que des rapports sur les résultats environnementaux obtenus. Cette transparence accrue renforce la confiance des investisseurs et les encourage à continuer à soutenir des initiatives durables à l'avenir.

Financer des projets éco-reponsables

Sources :1 https://www.novethic.fr/finance-durable/publications/etude/panorama-des-labels-europeens-de-finance-durable-mai-2022.html2 https://www.novethic.fr/fileadmin//user_upload/tx_ausynovethicetudes/pdf_complets/Novethic_Panorama_des_Labels_2022_Mai_Etude_FR.pdf3 https://www.epargne-solidaire.com/actualites/en-2021-les-fonds-isr-collectent.html4 https://www.epargne-solidaire.com/actualites/en-2021-les-fonds-isr-collectent.html 5 https://www.lelabelisr.fr/le-comite-du-label-isr-propose-une-refonte-ambitieuse-et-innovante-du-referentiel-du-label-isr/6 https://www.novethic.fr/fileadmin//user_upload/tx_ausynovethicetudes/pdf_complets/Novethic_Panorama_des_Labels_2022_Mai_Etude_FR.pdf7 https://youmatter.world/fr/finance-durable-reglementations-revolution-flou-2023/