Tutoriel : Flat Tax, PFU et fonctionnement de la fiscalité du financement participatif

En France, les revenus des valeurs mobilières comme par exemple les obligations ou encore les actions, sont, pour les détenteurs particuliers ou les sociétés soumises à l’impôt sur le revenu, assujettis depuis 2018 à la fiscalité du PFU (prélèvement Forfaitaire Unique), encore appelé Flat Tax.

Chez Lumo, nous faisons notre maximum pour que tout soit le plus transparent possible pour vous. Vous essayez déjà de sauver la planète, on ne va pas non plus vous alourdir avec des contraintes administratives.

Les informations communiquées dans cet article sont à titre purement informatif et ne constituent ni un conseil ni une recommandation. Nous vous recommandons de vous adresser à vos conseillers personnels externes. En France, n'hésitez pas à consulter le site de l’administration pour les particuliers ou celui pour les personnes morales.

- 1.1 Je suis un particulier résident fiscal en France

- 1.2 Je ne suis pas résident fiscal en France

- 1.3 Je suis une personne morale en France assujettie à l’impôt sur les sociétés (IS)

- 1.4 Je suis une personne morale en France assujettie à l’impôt sur le revenu

- 1.5 Je réside en dehors du système solaire

2. Investir sur une plateforme de crowdfunding donne-t-il droit à des avantages fiscaux ?

3. La fiscalité c’est ennuyeux et je n’ai strictement rien compris à cet article

Comment déclarer mes revenus générés par mes placements financiers sur les plateformes de crowdfunding ? Puis-je en être exempté ?

Cliquez sur le profil vous concernant :

a) Je suis un particulier résident fiscal en France

b) Je ne suis pas résident fiscal en France

c) Je suis une personne morale en France assujettie à l’impôt sur les sociétés (IS)

d) Je suis une personne morale en France assujettie à l’impôt sur le revenu

e) Je réside en dehors du système solaire

Je suis un particulier résident fiscal de France

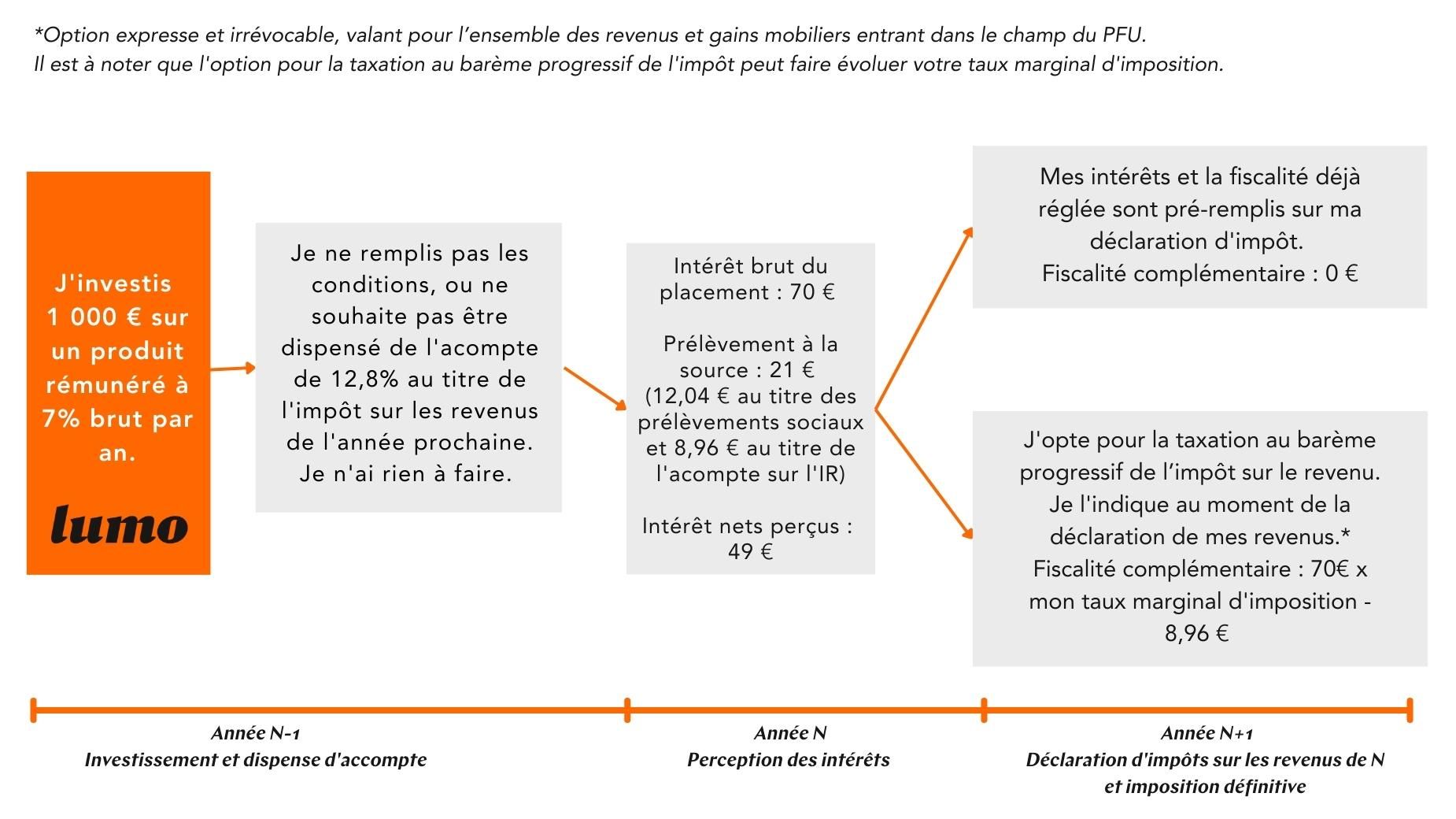

Pour les personnes physiques résidents en France, Le PFU (prélèvement forfaitaire unique) ou Flat Tax (taxe à taux unique) est une taxe de 30% prélevée à la sourcesur les revenus tirés du capital mobilier (intérêts de placement, dividendes, plus-values…) auxquels les intérêts perçus sur les plateformes de financement participatif sont soumis. Cette taxe inclut :

- 12,8 % au titre de l’impôt sur le revenu

- 17,2% au titres des prélèvements sociaux

Il s’agit d’un taux forfaitaire car ce taux ne prend pas en compte votre tranche d’imposition et votre revenu fiscal de référence.

Chez Lumo, nous prélevons automatiquement et par défaut les 30% de PFU sur le montant des intérêts bruts. Vous recevez donc des intérêts nets de cette fiscalité et n’avez donc rien à faire de plus pour l’année de leur perception. Toutes les informations nécessaires à la déclaration sont indiquées par nos soins dans l’Imprimé Fiscal Unique (IFU) et envoyées au Trésor Public (on est super sympas).

Les étapes en détails :

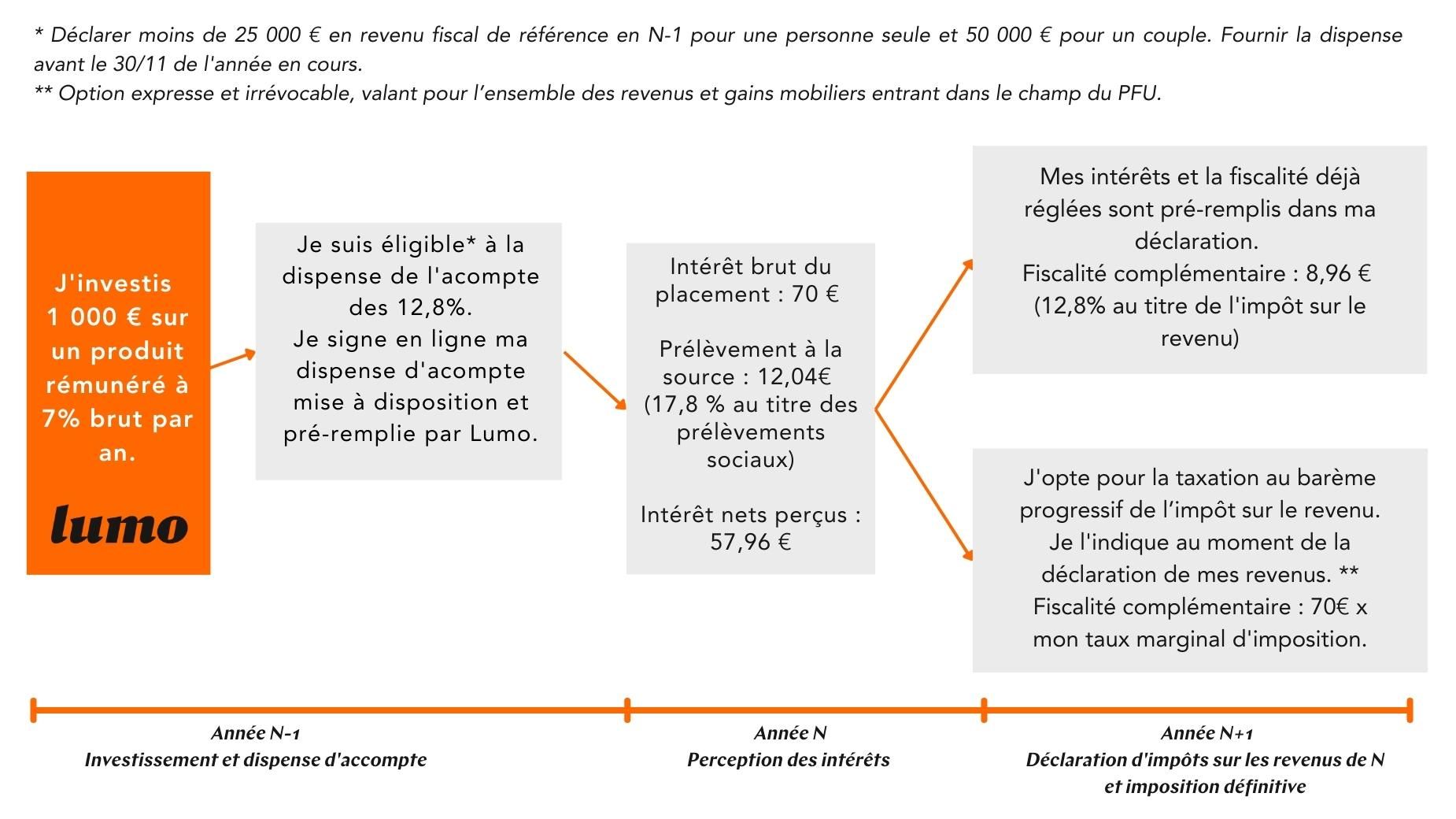

- L’année précédant la perception des intérêts (N-1), vous pouvez demander à être dispensé du prélèvement de l’acompte de 12,8 % si votre revenu fiscal de référence n’excède pas 25 000 € (pour un célibataire) ou 50 000 € (pour un couple). En revanche, les prélèvements sociaux (17,2%) doivent être versés, quel que soit le montant des revenus de la personne physique. La dispense d’acompte ne permet pas d’être dispensé de payer la fiscalité (dommage) mais seulement de ne pas avancer son règlement au moment de la perception des intérêts, mais de la régler uniquement l’année suivante.

- L’année du versement des intérêt (N), et sauf signature d’une dispense d’acompte en N-1, ces derniers sont soumis au prélèvement forfaitaire unique de 30 %. En effet, la flat tax est prélevée directement par Lumo lors du paiement des intérêts et reversée à l’administration fiscale.

- Enfin, l’année suivant la perception de ces intérêts (N+1), Lumo met à votre disposition un Imprimé Fiscal Unique (IFU) 2561 ter indiquant en ligne le montant des intérêts et de l’impôt déjà payé, le cas échéant. Ces informations sont en principe déjà reportés sur votre déclaration de revenus n° 2042 mais qu’il convient de vérifier (on n'est jamais trop prudent).

Si vous avez été dispensé de payer l’acompte l’année précédente (N), les intérêts seront alors fiscalisés au taux de 12,8%.

À noter : Le prélèvement forfaitaire unique s’applique de plein droit. Mais vous avez toujours la possibilité d’opter, en N+1, pour la taxation des intérêts au barème progressif de l’impôt sur le revenu. (Cela peut avoir un intérêt si vous êtes non imposable ou que votre Tranche Marginale d’Imposition est inférieure à 12,8%. Vous pourrez matérialiser ce choix lors de votre déclaration annuelle des revenus, en cochant la case 20P de la déclaration 2042). Attention cette option, expresse et irrévocable, s’appliquera à l’ensemble des revenus et gains mobiliers entrant dans le champ du PFU. Il est à noter que l'option pour la taxation au barème progressif de l'impôt peut faire évoluer votre taux marginal d'imposition. En N+1, un trop perçu peut alors vous être remboursé par l’administration fiscale.

En synthèse, l’imposition se fait en deux temps :

Dans le premier, ils font l’objet d’un prélèvement forfaitaire non libératoire de 12,8 % l’année de leur versement, à titre d’acompte de l’impôt sur le revenu (sauf dispense possible sous réserve du montant du revenu fiscal de référence) et son également soumis aux prélèvements sociaux à 17,2%. L’imposition définitive intervient ensuite au moment de la déclaration de revenus, l’année suivante.

Je ne suis pas résident fiscal en France

Si vous n'êtes pas résident fiscal en France, vos revenus ne feront l'objet d'aucun prélèvement si vous nous fournissez l’équivalent d’un avis d’imposition émanant de vos propres autorités fiscales. Il vous reviendra de vous conformer à vos propres obligations déclaratives dans votre pays de résidence fiscale.

N’oubliez pas de nous envoyer une carte postale, ça fait toujours plaisir :

Lumo

Halle Héméra,

132 Rue Fondaudège

33000, Bordeaux

Je suis une personne morale en France assujettie à l’impôt sur les sociétés (IS)

Si le souscripteur est une personne morale en France assujettie à l'impôt sur les sociétés (IS), Lumo ne collectera aucune fiscalité. S’agissant de produits financiers à revenus fixes, ils doivent être compris dans les bénéfices imposables et être rattachés aux résultats de l’exercice au cours duquel ils ont couru.

Si vous n’avez rien compris et que votre comptable est sympa, envoyez-lui un mail, il/elle saura vos aiguiller.

Je suis une personne morale en France assujettie à l’impôt sur le revenu

Si le souscripteur est une personne morale en France assujettie à l'impôt sur le revenu, les bénéfices (incluant les produits financiers) réalisés par la société de personnes sont déterminés au niveau de la société, mais ils sont imposés au nom personnel des associés. En conséquence, chaque associé est imposé à raison de la part des résultats sociaux correspondant à ses droits, soit à l’impôt sur le revenu s’il relève de cet impôt, soit à l’impôt sur les sociétés.

Dans le cadre d’une société civile de gestion de portefeuille mobilier, celle-ci est soumise aux mêmes obligations que les établissements payeurs et doit donc produire pour chaque associé un Imprimé Fiscal Unique (IFU) à partir de celui unique que nous aurions envoyé au représentant de la personne morale.

Je réside en dehors du système solaire

Toutes nos excuses, malgré les nombreuses demandes, les projets Lumo se limitent actuellement aux seuls résidents de la planète Terre.

Investir sur une plateforme de crowdfunding donne-t-il droit à des avantages fiscaux ?

Il est possible d'avoir un avantage fiscal sur certaines plateformes de crowdfunding pour ce que l’on nomme les deals actions dont les investissements sont plus risqués. Chez Lumo, qui propose majoritairement des titres de dette, investir ne donne droit à aucune réduction d’impôt ou avantage fiscal, ni en termes d’impôt sur le revenu, ni en termes d’impôt sur les sociétés. Cela dit, en luttant contre le réchauffement climatique, vous améliorez grandement votre karma.

La fiscalité c’est ennuyeux et je n’ai strictement rien compris à cet article

Pas de panique, si vous avez la moindre question au sujet de la fiscalité concernant les plateformes de financement participatif, vous pouvez nous contacter sur support@lumo-france.com