Finance#1 : Action ou Obligation ?

Société, financement, capital, actionnaire, associé, dividende, créance, intérêts, ….. Que de jargon !!! Avant de faire un petit lexique de ces différents termes voyons tout d’abord à quoi tout cela peut bien servir.

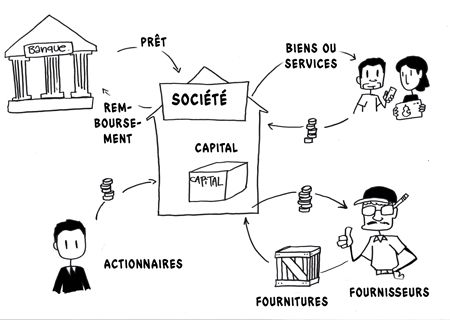

Pour fonctionner et facturer ses biens ou services à ses clients, une société a besoin d’argent pour payer ses locaux, ses employés, ses fournisseurs, investir dans l’amélioration de ses produits, faire de la publicité, etc … Elle a des besoins de financement.

Cet argent peut provenir de plusieurs sources :

- Ce sont les bénéfices générés par la vente de ses biens ou services : formidable, elle est auto-financée (et n’a pas besoin de nous),

- Ce sont des subventions (rare …),

- C'est de l’argent emprunté (pas toujours facile, on y revient plus loin),

- C'est de l’argent apporté par ses fondateurs (son capital).

Ah, le voilà le capital. Voyons un peu ça …

Une société est constituée par des fondateurs, elle matérialise ainsi sous une forme juridique leur association dans une entreprise qui va mener des activités dans le but de servir un objectif : son objet social.

Pour qu’elle puisse bien fonctionner, la société doit être gouvernée. Il lui faut des règles d’organisation (ses statuts).

Pour faire face aux premières dépenses d’investissement (les frais administratifs de création de la société, l’achat de locaux, de matières premières le recrutement des premiers employés, …), les fondateurs, associés dans cette aventure, vont réunir une certaine somme d’argent. Ils constituent alors ce que l’on appelle le capital de la société.

C’est grâce au capital initialement apporté que la société va pouvoir démarrer ses activités. Ce capital de départ peut s’interpréter comme étant la valeur initiale de la société. On l’appelle le capital social.

Chacun apporte la somme de son choix dans ce capital initial et dispose alors sur la société d’un droit et d’une responsabilité en général proportionnels à son apport.

Pour matérialiser cette notion, le capital social est représenté par des titres de propriétés : les actions. Et les détenteurs de ces actions … eh bien ce sont les actionnaires.

Nous évoquions juste avant la notion de droit et de devoir, mais de quoi s’agit-il au juste ?

L’action est un titre qui confère plusieurs droits à son détenteur :

- Le droit à l’information : l’actionnaire doit savoir ce qui se passe dans la société, l’état de ses finances, ses orientations stratégiques, son positionnement sur son marché, etc …,

- Le droit de vote, d’agir sur les orientations de la société,

- Le droit à recevoir une fraction de la valeur de la société en cas de cession ou d’arrêt de la société,

- Le droit de souscrire de façon préférentielle à toute augmentation du capital (ainsi, l’actionnaire déjà existant peut décider d’accroître sa participation en proportion de cette augmentation pour maintenir sa part relative dans l’ensemble),

- Le droit de recevoir des dividendes : il s’agit d’une redistribution d’une partie des bénéfices de l’année, décidée collectivement par les actionnaires réunis en assemblée générale.

Quant aux devoirs ils vont de pair : le droit de participer aux orientations de la société est assorti d’une responsabilité sur les décisions prises.

Et le droit sur le capital ou les bénéfices s’assortit du devoir d’apporter des fonds supplémentaires à la société quand elle en manque, sans oublier le risque de perdre son apport initial si les affaires vont mal et que la société fait faillite.

En cas de faillite, un mandataire judiciaire est nommé. Il va faire l’inventaire des richesses (les actifs) de la société, les « liquider » et organiser le paiement à tous ceux auxquels la société doit de l’argent : les créanciers.

Ensuite, il y a un ordre dans lequel l’argent reste dans les caisses après la liquidation des actifs :

- On paie d’abord les salaires,

- On règle ensuite à l’Etat ce que la société lui doit (cotisations sociales, impôts, taxes, …),

- On paie ensuite les créanciers (ceux qui ont prêté de l’argent) dans un certain ordre de priorité (on l’appelle leur rang, ou leur « seniorité »).

Et …. S’il reste quelque chose, on paie alors les actionnaires ….

Etre actionnaire c’est donc une formidable aventure entrepreneuriale - avec ses risques et ses opportunités - qui s’inscrit dans la durée.

Quelle durée ? Bonne question !

On sait quand on devient actionnaire mais on ne sait pas quand on cesse de l’être, car il faudrait pour cela que la société cesse ses activités et que ses actions soit remboursées (avec les aléas cités ci-dessus) ou que l’on revende ses actions à quelqu’un qui en voudrait (et ça n’existe pas toujours).

Les actionnaires sont donc au cœur de la société. Et les créanciers ?

Les créanciers sont ceux qui prêtent à la Société.

Un prêt se définit par :

- Une durée,

- Des modalités de remboursement : une fréquence (mensualité, trimestrialité, annuité), un type de remboursement (fixe, progressif, à la fin),

- Et des conditions de rémunération (par exemple un taux d’intérêt appliqué à ce qui n’est pas encore remboursé).

Les créanciers sont donc présents aussi dans l’aventure, mais d’un peu plus loin, dans des conditions fixées d’avance et pour une durée déterminée. Ils accompagnent la société pendant un certain temps à des conditions définies dans un « contrat »

On va trouver différentes façon de matérialiser ce contrat.

Par exemple on va établir un « contrat de prêt » entre le créancier et la société. Ce contrat, signé entre les deux parties, les lie pendant sa durée et est opposable au liquidateur judiciaire en cas de problème. S’il y a plusieurs prêteurs, il y a plusieurs contrats.

Une autre façon de procéder consiste, pour la société, à émettre des obligations.

Chaque « obligation » est un titre (un titre de créance) que la société remet à son créancier en échange de l’argent qu’il lui prête. Pour standardiser les choses, pour une émission d’obligation donnée, l’ensemble des titres auront les mêmes caractéristiques (montant prêté, conditions de remboursement et de rémunération) et conférera ainsi les mêmes droits à leurs détenteurs (on les appelle les obligataires). Tous les obligataires détenant des titres de mêmes caractéristiques sont regroupés dans ce que l’on appelle la « masse des obligataires » qui peut confier la défense de ses intérêts à un « représentant de la masse »

Les droits de l’obligataire sont :

- Un droit au remboursement,

- Un droit à l’information initiale, le représentant de la masse étant là pour se faire communiquer ensuite les mêmes informations que les actionnaires.

Mais ni les obligataires ni les représentants de la masse n’ont le droit d’intervenir dans la gestion de la société.

Maintenant résumons-nous.

L’actionnaire est au cœur de la société. Il en partage les risques et les opportunités sans les connaître à l’avance. Il est dans l’aventure pendant une durée non définie et a priori plutôt longue.

L’obligataire concourt au financement de la société dans des conditions (durée, fréquence et type de remboursement, rémunération) qui sont connues d’avance.

Ces deux acteurs sont utiles à la société, ils ont des positions et des rôles complémentaires mais très différents.

Par Olivier Houdaille, DG de Lumo